経済指標の発表時は非常に高いボラティリティが予測されます。

NFP(米雇用統計)やFOMC政策金利発表時は特に大きなボラティリティが発生することが想定され、トレーダーの誰もが事前発表される予測値に注目します。

この予測値とは、Bloombergに登録するアナリストたちが提出した予想の中央値です。

各々のアナリストが各々のモデルで予想を立て、自身の名前を出して予想を公開しているので、デキるアナリストだと認識されれば転職にも役立ちます。

中央値はマーケット参加者にとって “織り込み済みの数値” として認識され、実際の数値に乖離があると予想値からのズレに比例したマーケットインパクトが発生します。

NFPのような具体的な数字が投稿できるタイプの経済指標では、公開される予想値の “織り込み済み度” は上がります。

しかしながら、FOMCの場合はそう単純ではありません。

FF金利は25ベーシスポイント刻みであるため予想者はどちらかに寄せなければいけません。

そうなると、予測値は中央値ではなく純粋な多数決になりがちです。

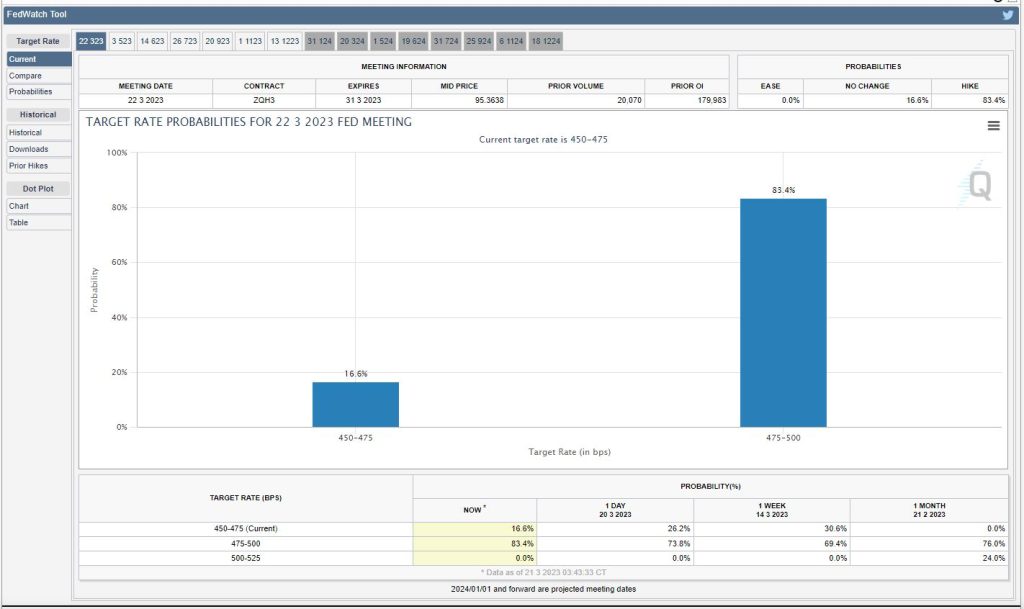

そんなときに参考になるのが、CMEのFedWatchツールです。

このツールはFF金利先物のポジションから確率を生成している、いわば下馬評です。

FXのみ参加しているトレーダーは、経済指標カレンダーの予測値ばかり見ていて、確率を見ている方は少ないように思います。

0.25ベーシス刻みでどちらかしか提示されない予想値よりも、推定確率を事前に知っていたほうがマーケットインパクトは想定できます。

記事を作成している2023年3月21日では、予想確率は以下のとおりです。

直近では金利を急激に上げたことに起因する銀行不安が発生しているため上昇ペースを抑えたいが、物価上昇を抑えなければならないため利上げは継続したいという、難しい判断が迫られています。

現段階でマーケット参加者の大半は、0.25ベーシス上げだな、と考えているようです。

さてさて、どうなることやら。